Az átlagbért az 5 főnél nagyobb vállalkozások adatai alapján számolják. Ez fájdalom 2,8 millió munkavállalót jelent. A maradék 2 millió bére nincs benne, én alapvetően úgy számoltam, hogy jobbak az adatok, mint a 2,8 milliós sokaságban.

Rendben, ezt megnézhettem volna. Magyarul egy normális pesti albérlet ára rezsivel. Száguldunk elvtársak, száguldunk!

Bad Tatsmandorfot nézd, nagyon szép városka, érdemes kimenni

")

Penzion Frühwirt, Amúgy leánykori nevén Tarcsafürdő, és arról nevezetes, hogy itt áll dédapám szülőháza

169 k HUF-ért volt jövő hétre 5 napos ajánlat. Balcsinál hasonló árak vannak, igaz ott általában reggeli nélkül.

www.immopreise.at

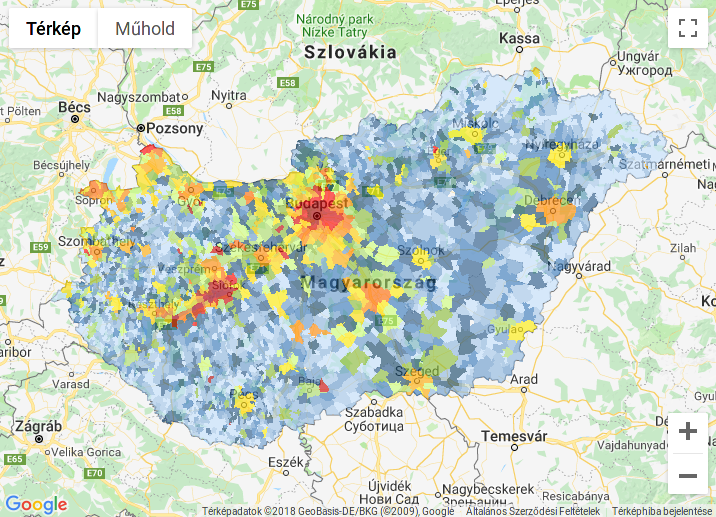

Budapest lakóingatlanszámának változása, népesség és bűneseteinek statisztikái éves bontásban.

www.ingatlannet.hu

Lehet összehasonlítgatni, Átlag 10 euro és átlag 15 euró. Bécs drágább? Igen. Sokkal? Nagyon nem.

Maximálisan egyetértek, ugyankkor tessék a keresztény kultúrád Európa védelmében, tessék tapsolni!

Maximálisan egyetértek, ugyankkor tessék a keresztény kultúrád Európa védelmében, tessék tapsolni!