Kínai fizetésképtelenségi parádé...

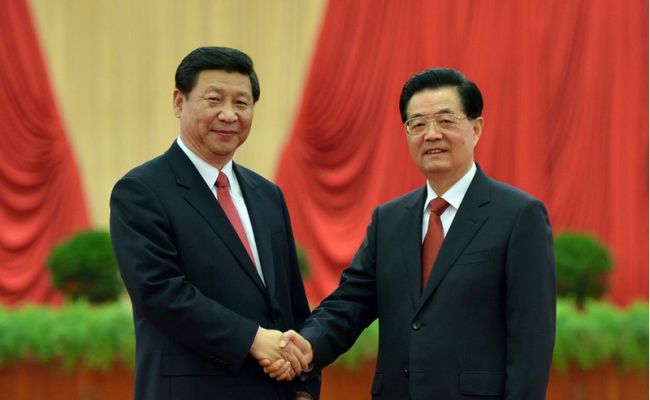

Kína jelenlegi elnöke, Xi Jinping (balra) hatalmas adósságbuborékot örökölt elődjétől, Hu Jintaótól. Illusztráció: people.com.

A világgazdaság viszonylagos kilábalása a koronavírus okozta válságból nem jelenti azt, hogy az elmúlt évtized végén fenyegető kockázatok közül sok megszűnt vagy enyhült. A 2008-as "nagy recesszió" megismétlődésének egyik fő veszélye a kínai vállalatok hatalmas, trillió dolláros adóssága. A kínai nagyvállalatok, köztük az állami tulajdonú vállalatok által bejelentett fizetésképtelenségek száma az elmúlt hónapokban egyre nőtt, de a kormány lassan mentette ki a felügyelete alatt növekedett vállalkozásokat. Valójában Kína most vizsgálja felül az állami tulajdonú vállalatok adósság finanszírozásának modelljét, amely lehetővé tette az ország számára, hogy sikeresen átvészelje a 2008-as válságot, de ugyanilyen gyorsan az adósság "buborék" inflációjához vezetett.

Ez megerősíti azokat a régóta fennálló félelmeket, hogy Kína egy teljes körű rossz adósságválság felé tart, amely nem feltétlenül korlátozódik a kínai gazdaság méretére. Az év első felében a kínai vállalati kötvénykibocsátók mintegy 116 milliárd jüan (18 milliárd dollár) értékben nem teljesítettek fizetési kötelezettséget - számolták ki nemrég a Shanghai DZH pénzügyi szolgáltató elemzői. Ez a kínai vállalatok fizetésképtelenségeinek rekordmennyisége egyetlen január-júniusi megfigyelési időszakban, és ha ez a tendencia folytatódik, akkor az év végére a fizetésképtelenségek mennyisége meghaladhatja a tavalyi történelmi csúcsot - 187 milliárd jüant.

A bajba jutott kínai vállalatok új csoportjába tartozott a chipgyártó Tsinghua Unigroup, amely többször is nem teljesítette a dollárkötvényeket, a turisztikai konglomerátum, a HNA Group, amely februárban csődöt jelentett, és a hozzá tartozó Tianjin Airlines légitársaság, amely ugyanezt az utat járta be. Az elemzők és befektetők számára azonban különösen aggasztó, hogy a kínai állami tulajdonú vállalatok jelentős része képtelen adósságait kiszolgálni. Míg 2019-ben a kötelezettségeiket nem teljesítő kibocsátók aránya alig több mint 10% volt, az elmúlt másfél évben ez az arány 40-50% körül mozgott. A japán Nikkei hírügynökség által megkérdezett szakértők szerint minden jel arra utal, hogy megfordulnak a régi játékszabályok, amelyek lehetővé tették a kínai állami vállalatok számára, hogy szinte ellenőrizetlenül halmozzanak fel adósságot.

Shinichi Seki, a Japán Kutatóintézet közgazdásza megjegyzi, hogy ezek a vállalkozások évtizedeken át "implicit adóssággaranciát" élveztek a központi és helyi kormányoktól, de most már nem vehetik természetesnek a kormányzati támogatást. A kínai állami vállalatok azzal a tudattal halmoztak fel adósságot, hogy soha nem engedik meg nekik, hogy nem teljesítsék a fizetési kötelezettségeiket - teszi hozzá Naoto Saito, a Daiwa Research Institute vezető kutatója.

Most azonban a hatóságok egyre kevésbé akarják vagy tudják megmenteni a fuldoklókat, és ezek a vállalatok egyre inkább hajlandóak segítséget kérni. A kínai adóssággal kapcsolatos egyik legbeszédesebb közelmúltbeli történet a China Huarong Asset Management, a KNK legnagyobb rossz hitelportfólió-kezelője, amelyet nem sokkal az 1997-es ázsiai pénzügyi válság után hoztak létre. Először nem nyújtotta be a március 31-i határidőre a 2020-ra vonatkozó előzetes pénzügyi adatokat, ami a kötvények árfolyamának esését okozta, a minap pedig arra figyelmeztetett, hogy csak az állami pénzintézetek segítsége mentheti meg a fizetésképtelenségtől. Sok nyugati elemző egyetért azzal, hogy a mentőcsomagot meg fogják adni, tekintettel a vállalat stratégiai jelentőségére a kínai pénzügyi "architektúrában", de kívülről nézve a helyzet rendkívül diszfunkcionálisnak tűnik.

Független becslések szerint a Huarong, amelynek fő részvényese a kínai pénzügyminisztérium, tavaly mintegy 16 milliárd dollár nettó veszteséget termelt, és teljes adóssága megközelítette a 40 milliárd dollárt.

Azt, hogy Kínában a rossz adósságok már régen jó üzletté váltak, egy másik, a Huaronggal kapcsolatos hírhedt történet is bizonyítja. Januárban Tiencsinben kivégezték Lai Hsziaomingot, a vállalat korábbi elnökét, aki - ha hinni lehet a kínai médiának - a korrupció homéroszi méreteit mutatta be pozíciójában: a büntetőeljárást követően több mint száz lakást foglaltak le tőle, és számos szeretőt találtak, akiket rendszeresen foglalkoztattak "kenyéradó" pozícióban

A koronavírus-járvány kitörésével Kína adósságproblémája csak súlyosbodott, mivel a hatóságok megkönnyítették a vállalatok számára a hitelfelvételt (akárcsak a 2008-as globális válság idején). Az Allianz német biztosítási konglomerátumhoz tartozó Euler Hermes becslése szerint Kína teljes adósságának GDP-hez viszonyított aránya 2016 és 2019 között átlagosan 251% volt, 2020 harmadik negyedévének végére pedig már elérte a 285%-ot. Az USA-ban és az EU-ban az adósság/GDP arány nagyjából azonos (Japánban pedig jóval magasabb), de ezekben az országokban az adósság nagy részét a kormányzatnak kell fizetnie - Kínában a vállalati szektornak, amelynek hozzájárulása a teljes adóssághoz a becslések szerint a GDP 160%-a körül van.

A kínai vállalatok egyre növekvő számú fizetésképtelensége messzemenő következményekkel jár. Mindenekelőtt a növekvő kockázatok miatt az értékpapírjaik hozama a junk bonds szintjére emelkedik. Az Intercontinental Exchange adatai szerint június közepén a befektetési fokozat alatti besorolású magas hozamú kínai kötvények hozama 13 hónap óta először haladta meg a 10%-ot, miközben az ilyen eszközök globális átlaga 5% alatt van. A nemzetközi hitelminősítők a kínai kibocsátók jegyzéseinek csökkentésével reagálnak, ami még kockázatosabbá teszi a kötvényeiket, és a befektetők tőkekivonását váltja ki ezekből az értékpapírokból. Pontosan ez történt a közelmúltban a China Evergrande Groupmal, Kína egyik legnagyobb lakóingatlan-üzemeltetőjével, a bevétel alapján a második legnagyobb ingatlanfejlesztővel a Kínai Népköztársaságban, amely a világ legnagyobb vállalatait felsoroló Fortune Global 500-as listáján a 122. helyen áll. A kínai óriásfejlesztő problémái tavaly októberben kerültek napvilágra, amikor a Reuters saját forrásaira hivatkozva arról számolt be, hogy az Evergrande a kínai hatóságoktól a vállalat támogatását kérte egy közelgő likviditási válság közepette - azóta a vállalat részvényei értékük mintegy kétharmadát elvesztették. És miután a Fitch és a Moody's idén leminősítette, kötvényeinek hozama 20% fölé emelkedett - ez egyértelmű jelzés az óvatos befektetőknek, hogy jobb lenne tartózkodni az ilyen értékpapírokba való befektetéstől. Tavaly év végén az Evergrande összes kötelezettségei az elképesztő 1,95 billió jen (kb. 300 milliárd dollár) volt, és bár az év közepén a vállalat jelentős adósságcsökkentésről számolt be, ez nem akadályozta meg az S&P-t, hogy a globális befektetési hitelminősítők "nagy hármasából" származó kollégáit követve csökkentse a jegyzéseit, ami csak kétségeket ébresztett a fejlesztő adósságszolgálati képességével kapcsolatban. Július végén a vállalat kötvényeivel dolláronként több mint 50 centes diszkonttal kereskedtek, ami sok befektető nemfizetési várakozását tükrözi.

A minősítési szankciókat egy másik fejlesztési vállalatra, a China Fortune Land Developmentre is kivetették, amely Kína egyik legnagyobb ipari parkok építésével foglalkozó vállalata, 2019-től 57,8 milliárd dollár értékű eszközökkel. Idén februárban újabb kötvénykibocsátást hajtott végre 530 millió dollár értékben, de a Moody's már márciusban visszavonta a hosszú távú nemzetközi besorolást, ami után a vállalat nem tudta kifizetni 8,38 milliárd jüan (1,3 milliárd dollár) kötelezettségeit. A China Fortune Land Development esete a kínai nemteljesítési kockázatok egy másik aspektusát is szemlélteti: a problémáknak a leányvállalatok láncolatán keresztül történő továbbadását (ez a mechanizmus a 2008-as globális válság során is fontos szerepet játszott). A fejlesztő esetleges csődje további kockázatokat rótt a Ping An Insurance kínai biztosítási óriáscégre, amely 25%-os részesedéssel rendelkezik a China Fortune Land CFLD-ben, és több tízmilliárd jüant fektetett be annak adósságkötelezettségeibe.

Egyébként nagyon jó döntésnek tartom elvileg,viszont teljesen ellentétes az alapelveimmel hogy azokat büntessük akik tehetségesek a pénzcsinálásban.

Egyébként nagyon jó döntésnek tartom elvileg,viszont teljesen ellentétes az alapelveimmel hogy azokat büntessük akik tehetségesek a pénzcsinálásban.